11月8日亚马孙最新消息,亚马逊股价大跌,暴跌近20%,市值蒸发两千亿美元,同比利润下降9%。电商业务停滞不前甚至亏损扩大,AWS 作为利润的主要来源增速放缓、赚钱能力不如从前,是此次大跌的原因。

如果说从去年到今年一季度,亚马逊还可以说是因为疫情、供应链等问题导致了电商的疲软,但今年以来,亚马逊的电商板块已经连续三个季度交出了让人失望的成绩单,甚至滑坡的幅度还有不断增大的趋势。

为什么“电商之王”的电商业务如今反而成为了拖亚马逊后腿的赔钱项?除了经济大环境下行的宏观因素之外,在一定程度上,亚马逊如今可能也面临着跟 Meta 一样的“代际困境”。

从今年开始,亚马逊的电商就一直表现平平。一季度,线上商店销售额同比下降 3%,在北美大本营和国际市场亏损 28.4 亿美元亏损(2021 年同期盈利 47 亿美元),Prime 会员收入均录得 6 个季度以来最低,北美连续两季亏损、国际市场连续三季亏损,创下了 20 年以来的最差增速。

二季度虽然整体业绩在 AWS 的带动下得以提振,但仔细看的话会发现,亚马逊的在线商店业务再次同比下降 4%,北美和国际市场总体运营亏损仍然在 20 亿美元以上,Prime 会员增速仍然在 10% 的低位徘徊。当时亚马逊表示,三季度的销售情况将非常乐观,在 Prime day 的带动下预计营收增长将达到 13% 到 17%,收入将可能达到 1300 亿美元。

然而,从本季度的结果来看,Prime Day 并没能拯救亚马逊。虽然整体营收进入了上一个季度的预测空间,在线商店的增速由负转正,但成本的飙升,导致亚马逊的利润不升反降。其中值得注意的几个数据是,北美市场亏损扩大到 4.12 亿美元,全球市场亏损更是相比之下去年同期同比扩大了 171%。

截至 2022 年前几个月,全球营业收入同比下降 61.1%,净亏损 30 亿美元,而就在一年前,亚马逊的全球营业利润还高达 190.4 亿美元。

今年以来,为了提振电商业务,亚马逊甚至首次开启了两次 Prime day 的活动。但根据 Similarweb 的统计,不久前刚结束的第二次 Prime day 效果可能远不及预期,当月的 Prime 会员日的收入比上半年那次减少了 46%。

亚马逊此次对于下个季度的业绩展望也十分悲观,预计销售额将仅同比增长 2% 到 8%,运营利润将在 0 到 40 亿美元之间。

从连续几个季度的表现来看,亚马逊的电商似乎已经从疫情前和初期高歌猛进的增长状态进入了一个持续下降的空间。而在其背后,不仅仅有来自经济下行、通货膨胀的影响,更有来自已经大不同前的电商环境的冲击。

亚马逊此前之所以能够稳坐“电商之王”的位置离不开它多年来打造的几个杀手锏。总结起来大致可以分为三大点:一是在商家端的 FBA(Fulfillment by Amazon)服务,二是在客户端的 Prime 会员模式,三是 AWS 在技术设施的支撑。但目前,以 Shein、Shopify、Temu 为代表的新一代独立站正在将亚马逊的护城河逐渐攻破。

首先在商家端,越来越多的卖家开始选择“逃离”亚马逊入驻新平台或者自己开发独立站。

2006 年,亚马逊首次推出了针对第三方卖家的一站式履约服务 FBA ,通过建立商品集中仓储和智能高效调配系统,卖家支付 FBA 费用,由亚马逊完成包括储存、分拣、配送、客服和退换货等流程,从而降低卖家的时间和运营成本,吸引了大量商家入驻。

但现在,FBA 的模式开始受到 Shein 为代表的新一站式服务的冲击。简单来说,如今 Shein 的模式让卖家更省心、更能“躺平”。

以一个中国的跨境卖家为例,在亚马逊模式下,虽然 FBA 实现了一站式仓储和物流,但卖家除了承担 FBA 仓运成本,还需要负担头程运输费用、商品佣金、商品推广的工作和费用。但在 Shein 的模式下,卖家只需要备货和等待收揽,其他所有物流、销售推广、运营管理、退换货等都由平台承担。

这样的模式下,再加之从亚马逊去年以来进行的大规模商家封号运动,促使很多中国小商品卖家都开始尝试转向 Shein、Temu 等平台,或使用 Shopify 所提供的一站式物流和仓储系统来建立自己的网站。而很多卖家发现使用独立站路径,扣除人力成本后产生利润可能基本跟亚马逊持平甚至更多。

在仓储物流服务之外,亚马逊平台不断攀升的广告和销售成本也在不断“劝退”卖家。如果留意亚马逊近几个季度财报的话可能会发现公司的广告收入最近节节攀升,但实际上这些收入都是从卖家身上“薅”来的。

2014 年在亚马逊投放广告的单次点击费用才仅约 0.14 美分,但到了 2022 年初单次点击已经飙升到了约 1.60 美元。此外,今年以来,亚马逊还全面上调了 FBA 六项服务费用,其中,细项涨幅最高甚至达到了 150%。

卖家在观望,很多消费者也开始“出逃”。过去由于很多国家物流效率低下,Prime 会员提供的次日达和免费退换货服务曾是吸引海外用户的一大利器。但如今,通过建立实时供应链体系,Shein、Temu 等独立站平台都可以把配送时长控制在 10 天甚至一周以内,同时也都能提供免费退换的服务。

因此对于很多消费者来说,当要购买的商品在亚马逊和在其他平台上也有、且在其他平台售价更便宜的时候,大家会更倾向于等几天,但省更多的钱。

另外,此前亚马逊电商背靠着 AWS 能够保持着稳定高效的运转,但现在随着云服务市场竞争的加剧,电商行业整体的基础设施已经非常成熟,亚马逊的优势空间大幅缩小。

长期以来,亚马逊电商之王的地位都固若金汤,但近两年来,海外电商行业在疫情中加速发展,在新兴社交模式的催化下,很多全新的电商购买渠道和平台也开始进入海外消费者的视线。

比如 Shopify 带领着电商独立站们崛起。Shopify 跟 Amazon 在底层逻辑有着根本的差异,亚马逊以服务消费者为中心,Shopify 则是以服务卖家为中心。Shopify 通过在创建店铺、运营管理和物流服务等方面给卖家提供整套高性价比解决方案,让很多卖家发现脱离亚马逊的电商生态也可以活得很好,进而形成了一股跟亚马逊完全不同的、由卖家带动的飞轮效应。

2020 年,Shopify 的全球商家商品交易总额(GMV)增长了 96%,在全球所有电商平台中跻身第五,仅次于亚马逊、阿里巴巴、京东、拼多多。2021 年其商品交易额达到 1754 亿美元,同比增长 46.7%,增长速度都远超亚马逊,处于加速扩张的阶段。

除了 Shopify 所造就细分品牌独立站点之外,Shein、Shopee、Temu 等新跨境电商平台的崛起,也在蚕食着亚马逊的国际市场份额。跟亚马逊相对理性、克制的风格不同,这些新兴平台的设计和营销风格更年轻化、更激进,进而不断吸引着年轻用户向它们迁徙。

去年 5 月,Shein 的下载量首次超越亚马逊,成为美国安卓和苹果商店里下载量最高的购物应用程序,此后,Shein 几乎都稳居美国购物类应用程序的下载量首位,GMV 和下载量增速把亚马逊远远甩在了身后。

在东南亚市场,Shopee、lazada 等新电商的发展速度也令人瞩目。2021 年,Shopee 订单增长量高达 116.5%, 总下载量居全球购物 App 第一位、平均月活跃用户数量位列第二。根据阿里巴巴季度财报显示,其电商平台 lazada 市场消费者已经突破 3 亿,2021 年的用户增长超过 80%,已经成为了阿里的业务的新增长点之一。

而在当前的电商市场,还不仅仅只是独立站们活跃在这个舞台上,一些社交媒体也开始加入了战斗。TikTok、Facebook、instagram、 YouTube 相继开通商品购买功能,根据 Statista 的数据,2021 年,全球有近十分之一的线上商品购买是通过社交媒体进行的,预计 2028 年社交电商的销售额将突破 3 万亿美元。

总体来看,这些年亚马逊在电商领域确实是积淀深厚,但从 1994 年正式成立到今天,亚马逊电商的年龄已经马上就要来到了 3 字开头。如今,跟在社交领域里“中年”Facebook 正在经历着 TikTok 危机一样,亚马逊目前也面临着来自全新的电商模式和电商平台们的挑战。

暂无评论,期待你的妙语连珠

预约成功!,

到时你将收到我们的短信提醒。

1622点赞

3023文章

渝ICP备20008086号-17 渝公网安备50010702505138号

ejdz2023#163.com(#替换为@) QQ:2368208271

渝公网安备50010702505138号

渝公网安备50010702505138号

亚马逊股价暴跌!电商巨头困境重重!

11月8日亚马孙最新消息,亚马逊股价大跌,暴跌近20%,市值蒸发两千亿美元,同比利润下降9%。电商业务停滞不前甚至亏损扩大,AWS 作为利润的主要来源增速放缓、赚钱能力不如从前,是此次大跌的原因。

如果说从去年到今年一季度,亚马逊还可以说是因为疫情、供应链等问题导致了电商的疲软,但今年以来,亚马逊的电商板块已经连续三个季度交出了让人失望的成绩单,甚至滑坡的幅度还有不断增大的趋势。

为什么“电商之王”的电商业务如今反而成为了拖亚马逊后腿的赔钱项?除了经济大环境下行的宏观因素之外,在一定程度上,亚马逊如今可能也面临着跟 Meta 一样的“代际困境”。

失速的电商,辉煌不再

从今年开始,亚马逊的电商就一直表现平平。一季度,线上商店销售额同比下降 3%,在北美大本营和国际市场亏损 28.4 亿美元亏损(2021 年同期盈利 47 亿美元),Prime 会员收入均录得 6 个季度以来最低,北美连续两季亏损、国际市场连续三季亏损,创下了 20 年以来的最差增速。

二季度虽然整体业绩在 AWS 的带动下得以提振,但仔细看的话会发现,亚马逊的在线商店业务再次同比下降 4%,北美和国际市场总体运营亏损仍然在 20 亿美元以上,Prime 会员增速仍然在 10% 的低位徘徊。当时亚马逊表示,三季度的销售情况将非常乐观,在 Prime day 的带动下预计营收增长将达到 13% 到 17%,收入将可能达到 1300 亿美元。

图片来自 geekwire,由各季度亚马逊财报制作然而,从本季度的结果来看,Prime Day 并没能拯救亚马逊。虽然整体营收进入了上一个季度的预测空间,在线商店的增速由负转正,但成本的飙升,导致亚马逊的利润不升反降。其中值得注意的几个数据是,北美市场亏损扩大到 4.12 亿美元,全球市场亏损更是相比之下去年同期同比扩大了 171%。

截至 2022 年前几个月,全球营业收入同比下降 61.1%,净亏损 30 亿美元,而就在一年前,亚马逊的全球营业利润还高达 190.4 亿美元。

今年以来,为了提振电商业务,亚马逊甚至首次开启了两次 Prime day 的活动。但根据 Similarweb 的统计,不久前刚结束的第二次 Prime day 效果可能远不及预期,当月的 Prime 会员日的收入比上半年那次减少了 46%。

亚马逊此次对于下个季度的业绩展望也十分悲观,预计销售额将仅同比增长 2% 到 8%,运营利润将在 0 到 40 亿美元之间。

从连续几个季度的表现来看,亚马逊的电商似乎已经从疫情前和初期高歌猛进的增长状态进入了一个持续下降的空间。而在其背后,不仅仅有来自经济下行、通货膨胀的影响,更有来自已经大不同前的电商环境的冲击。

亚马逊的电商护城河正在被逐渐攻破

亚马逊此前之所以能够稳坐“电商之王”的位置离不开它多年来打造的几个杀手锏。总结起来大致可以分为三大点:一是在商家端的 FBA(Fulfillment by Amazon)服务,二是在客户端的 Prime 会员模式,三是 AWS 在技术设施的支撑。但目前,以 Shein、Shopify、Temu 为代表的新一代独立站正在将亚马逊的护城河逐渐攻破。

首先在商家端,越来越多的卖家开始选择“逃离”亚马逊入驻新平台或者自己开发独立站。

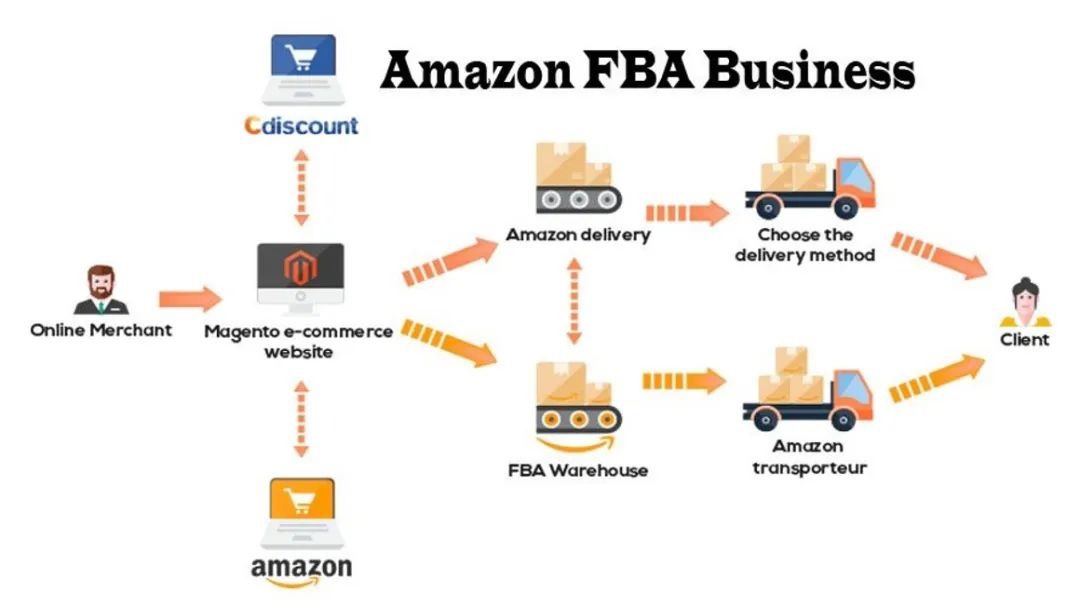

2006 年,亚马逊首次推出了针对第三方卖家的一站式履约服务 FBA ,通过建立商品集中仓储和智能高效调配系统,卖家支付 FBA 费用,由亚马逊完成包括储存、分拣、配送、客服和退换货等流程,从而降低卖家的时间和运营成本,吸引了大量商家入驻。

但现在,FBA 的模式开始受到 Shein 为代表的新一站式服务的冲击。简单来说,如今 Shein 的模式让卖家更省心、更能“躺平”。

图片来自 Twitter以一个中国的跨境卖家为例,在亚马逊模式下,虽然 FBA 实现了一站式仓储和物流,但卖家除了承担 FBA 仓运成本,还需要负担头程运输费用、商品佣金、商品推广的工作和费用。但在 Shein 的模式下,卖家只需要备货和等待收揽,其他所有物流、销售推广、运营管理、退换货等都由平台承担。

这样的模式下,再加之从亚马逊去年以来进行的大规模商家封号运动,促使很多中国小商品卖家都开始尝试转向 Shein、Temu 等平台,或使用 Shopify 所提供的一站式物流和仓储系统来建立自己的网站。而很多卖家发现使用独立站路径,扣除人力成本后产生利润可能基本跟亚马逊持平甚至更多。

在仓储物流服务之外,亚马逊平台不断攀升的广告和销售成本也在不断“劝退”卖家。如果留意亚马逊近几个季度财报的话可能会发现公司的广告收入最近节节攀升,但实际上这些收入都是从卖家身上“薅”来的。

2014 年在亚马逊投放广告的单次点击费用才仅约 0.14 美分,但到了 2022 年初单次点击已经飙升到了约 1.60 美元。此外,今年以来,亚马逊还全面上调了 FBA 六项服务费用,其中,细项涨幅最高甚至达到了 150%。

卖家在观望,很多消费者也开始“出逃”。过去由于很多国家物流效率低下,Prime 会员提供的次日达和免费退换货服务曾是吸引海外用户的一大利器。但如今,通过建立实时供应链体系,Shein、Temu 等独立站平台都可以把配送时长控制在 10 天甚至一周以内,同时也都能提供免费退换的服务。

因此对于很多消费者来说,当要购买的商品在亚马逊和在其他平台上也有、且在其他平台售价更便宜的时候,大家会更倾向于等几天,但省更多的钱。

另外,此前亚马逊电商背靠着 AWS 能够保持着稳定高效的运转,但现在随着云服务市场竞争的加剧,电商行业整体的基础设施已经非常成熟,亚马逊的优势空间大幅缩小。

从“一家独大”到“百家争鸣”

长期以来,亚马逊电商之王的地位都固若金汤,但近两年来,海外电商行业在疫情中加速发展,在新兴社交模式的催化下,很多全新的电商购买渠道和平台也开始进入海外消费者的视线。

比如 Shopify 带领着电商独立站们崛起。Shopify 跟 Amazon 在底层逻辑有着根本的差异,亚马逊以服务消费者为中心,Shopify 则是以服务卖家为中心。Shopify 通过在创建店铺、运营管理和物流服务等方面给卖家提供整套高性价比解决方案,让很多卖家发现脱离亚马逊的电商生态也可以活得很好,进而形成了一股跟亚马逊完全不同的、由卖家带动的飞轮效应。

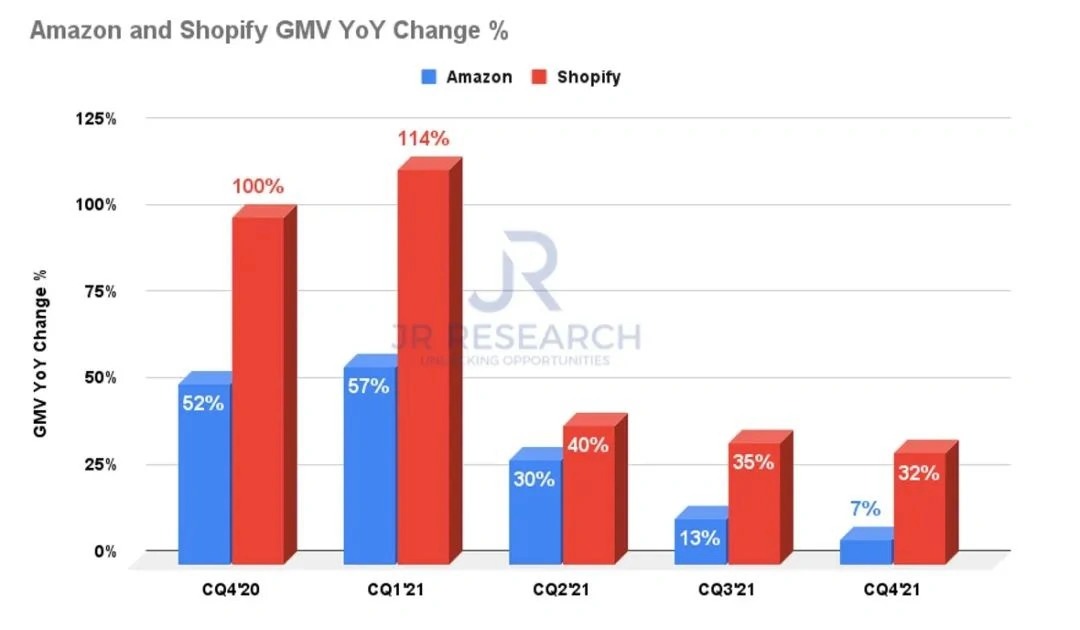

2020 年,Shopify 的全球商家商品交易总额(GMV)增长了 96%,在全球所有电商平台中跻身第五,仅次于亚马逊、阿里巴巴、京东、拼多多。2021 年其商品交易额达到 1754 亿美元,同比增长 46.7%,增长速度都远超亚马逊,处于加速扩张的阶段。

Shopify 和亚马逊增速,图片来自 JR Research除了 Shopify 所造就细分品牌独立站点之外,Shein、Shopee、Temu 等新跨境电商平台的崛起,也在蚕食着亚马逊的国际市场份额。跟亚马逊相对理性、克制的风格不同,这些新兴平台的设计和营销风格更年轻化、更激进,进而不断吸引着年轻用户向它们迁徙。

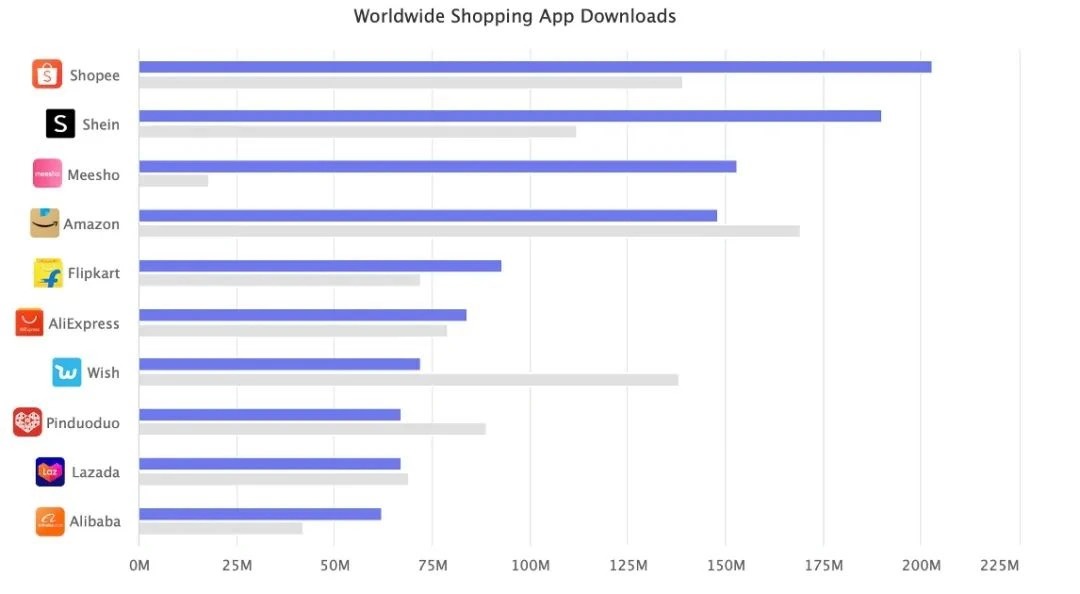

去年 5 月,Shein 的下载量首次超越亚马逊,成为美国安卓和苹果商店里下载量最高的购物应用程序,此后,Shein 几乎都稳居美国购物类应用程序的下载量首位,GMV 和下载量增速把亚马逊远远甩在了身后。

在东南亚市场,Shopee、lazada 等新电商的发展速度也令人瞩目。2021 年,Shopee 订单增长量高达 116.5%, 总下载量居全球购物 App 第一位、平均月活跃用户数量位列第二。根据阿里巴巴季度财报显示,其电商平台 lazada 市场消费者已经突破 3 亿,2021 年的用户增长超过 80%,已经成为了阿里的业务的新增长点之一。

而在当前的电商市场,还不仅仅只是独立站们活跃在这个舞台上,一些社交媒体也开始加入了战斗。TikTok、Facebook、instagram、 YouTube 相继开通商品购买功能,根据 Statista 的数据,2021 年,全球有近十分之一的线上商品购买是通过社交媒体进行的,预计 2028 年社交电商的销售额将突破 3 万亿美元。

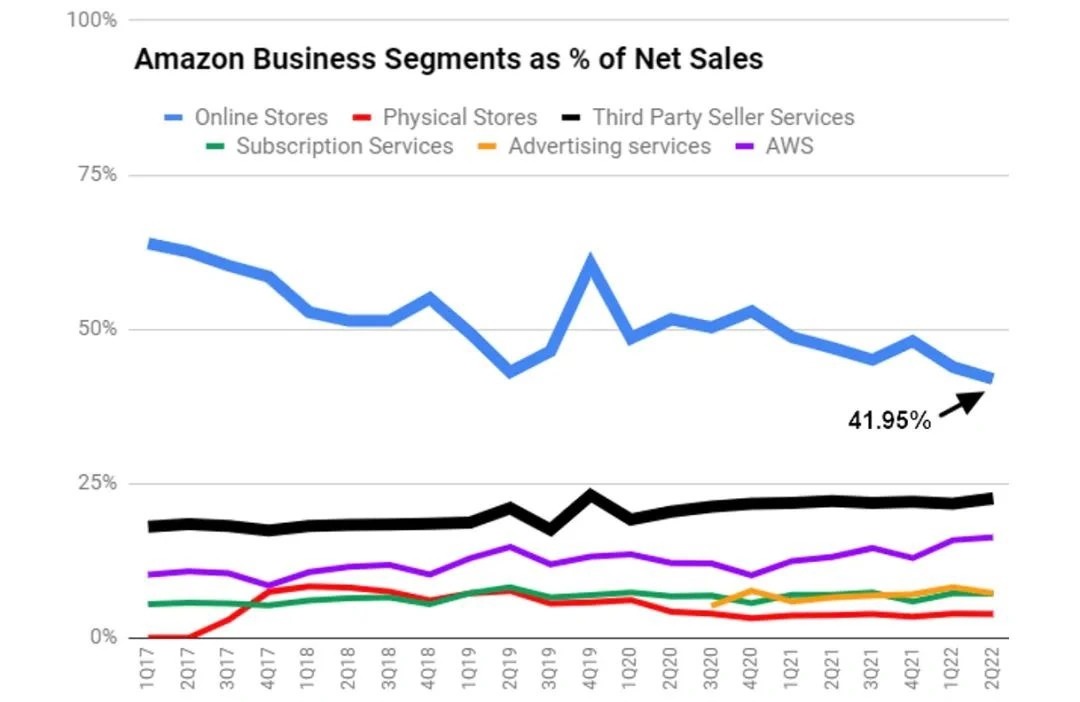

图片来自 marketplacepulse,版权属于原作者总体来看,这些年亚马逊在电商领域确实是积淀深厚,但从 1994 年正式成立到今天,亚马逊电商的年龄已经马上就要来到了 3 字开头。如今,跟在社交领域里“中年”Facebook 正在经历着 TikTok 危机一样,亚马逊目前也面临着来自全新的电商模式和电商平台们的挑战。

本文统计

本文标签

评论(0)

暂无评论,期待你的妙语连珠

预约成功!,

到时你将收到我们的短信提醒。

猜你喜欢

-

亚马逊高管言论引争议:游戏业演技遭质疑,奎爷扮演者领衔反击

2024-08-28 14:25

亚马逊

![亚马逊高管言论引争议:游戏业演技遭质疑,奎爷扮演者领衔反击]()

-

亚马逊员工受命“差评”谷歌微软,真实商战策略引业界热议

2024-08-28 14:10

亚马逊

![亚马逊员工受命“差评”谷歌微软,真实商战策略引业界热议]()

-

亚马逊游戏工作室揭幕《King of Meat》,在线合作砍杀新纪元即将开启

2024-08-21 09:49

亚马逊

![亚马逊游戏工作室揭幕《King of Meat》,在线合作砍杀新纪元即将开启]()

-

亚马逊 Prime Video今起推出“付费移除广告服务”新功能

2024-01-29 09:21

亚马逊

![亚马逊 Prime Video今起推出“付费移除广告服务”新功能]()

-

亚马逊正开发全新3A游戏 提供单人和多人体验

2023-08-25 16:05

亚马逊

![亚马逊正开发全新3A游戏 提供单人和多人体验]()

加载更多1622

|点赞

3023

文章

最新发布

最近热门